中国突围技术封锁 先进封装是排头兵

2024-05-14 【 字体:大 中 小 】

2023年9月,华为Mate60在美国联合其他国家对中国芯片技术的全面封锁情况下发布,这款5G手机的SOC芯片采用了Chiplet工艺,唤醒了市场对于先进封装技术的关注。

2024年1月,荷兰光刻机领军企业ASML发布声明,宣布荷兰政府最近吊销了向中国大陆部分芯片制造设备的出口许可证。这涉及到NXT:2050i和NXT:2100i光刻系统两个设备型号,并且表达了遗憾之情,表示这可能会对一些客户产生影响。由于更先进的EUV光刻设备早在2019年就被禁运,因此这次被限制出口的2050i和2100i可以被视为当前最先进的DUV光刻机型号之一。它们广泛应用于40nm以下的制程产能,涵盖了28nm、14nm、10nm和7nm等四个主要制程节点。

美国联合其他国家对中国芯片技术的全面封锁,除了对国产芯片产能扩张方面有着明显的影响,更大的影响还是体现在国家战略层面上。先进光刻系统的禁运将促使中国整个上下游产业链共同寻找替代方案,中国的芯片制造业将不得不重新审视各个制程节点和产业环节,而这将带来巨大的经济代价和时间成本。

从国内半导体股票的表现来看,股市的走势似乎总是能领先行业基本面的表现。站在现在的这个时间点来看最近的这个行业周期,半导体股票的高点出现在2021年三季度,9700点左右,之后,股票市场走势开始出现下行趋势。具体从行业的角度来看,是自2022年下半年以来,整个半导体产业开始边际松动,2023年进入下行区间,经历了大约5个季度的周期性下行。与此同时,2024年,年初至今,半导体断崖式下跌超10%,是所关注的近三年以来的最低点。

值得重点关注的是,2023年三季度开始的中美资本市场呈现出明显不同的趋势,国内半导体指数与美国半导体指数走势已出现明显的分叉,这从历史股市上来看,也是不多见的。美国半导体指数在AI产业界的带动下,行业景气度持续上行。具体从行业个股的角度来看,英伟达和微软在AI领域处于领先地位,分别在GPU和OpenAI API调用方面取得了显著进展。这两家公司无论在业务层面还是技术领先性上,均领先全球市场。相比之下,由于美国联合其他国家对中国芯片技术的全面封锁,在硬件层面上,国内公司现阶段还无法量产出可以比肩英伟达GPU的相关产品,此类产品目前国产替代的趋势是昇腾系列。

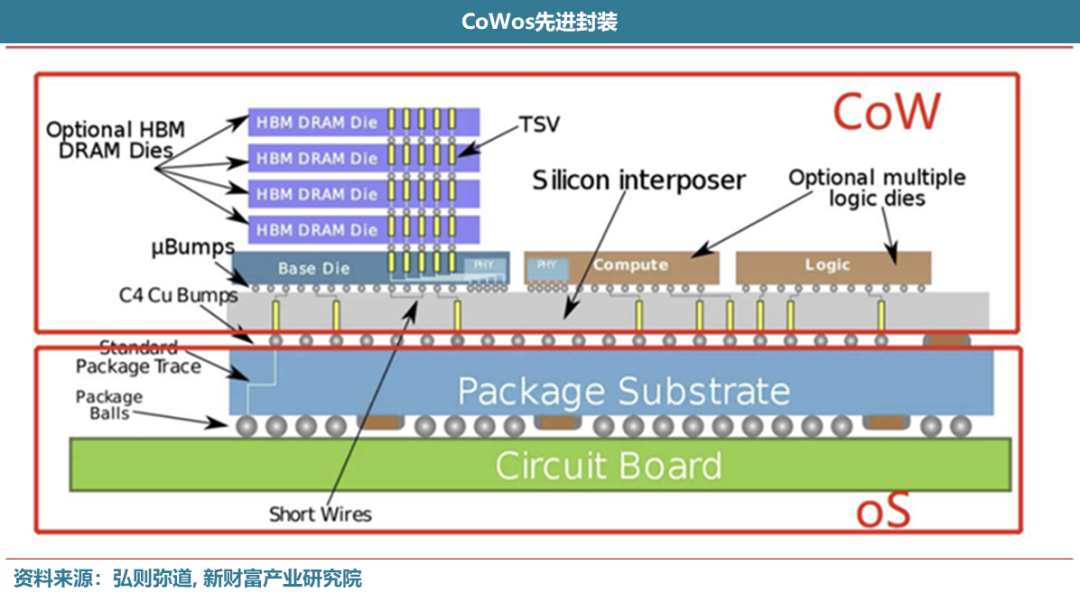

从先进芯片量产的层面上来看,这也是目前国内首要突围的方向。英伟达GPU芯片交由台积电生产,涉及CoWoS封装及HBM 3D封装技术。我们认为,台积电是人工智能革命以及苹果和英特尔近期需求的主要受益者。2023年,年初开始,欧美各大厂对台积电的CoWoS先进封装产能的加单就频频传来。在今明两年,由于人工智能的快速发展,CoWoS技术越来越重要。2023年台积电在产能方面存在一些紧张情况,其中一个主要原因就是CoWoS产能的紧张。这种技术将存储和芯片计算部分叠加在一起,实现了高带宽、高速传输的性能。因此,在存储方面,特别是HBM方面,有巨大的增长潜力。国内目前还没有能真正实现HBM生产的公司,而这个领域也是AI服务器中存储端最大的增长点。这也就是说,国内在算力芯片领域的突围进程中,国产的先进封装产能尤其是2.5D/3D在内的chiplet产能,将成为至关重要的产能资源,也应是突围进程的的排头兵。华为最新款5g旗舰soc芯片运用到chiplet工艺,唤醒了市场对于先进封装的关注。先进封装提高良率降低成本的作用将成为我们运用堆叠工艺的同时又能保证高良率的关键,加速推动国内在先进制程领域的突围。

中国厂商主导全球封装测试市场

封装是国产半导体产业链中相对优势的环节。2022年全球封装测试市场规模约815亿美元,中国封测环节总销售额约为3197亿元,约占世界总体市场规模的60%,足以见中国在封测领域举足轻重的地位,特别是在美国对半导体先进芯片及设备出口实行管制的背景下,其推动国产半导体产业链突围的重要性进一步凸显。

2028年全球封装市场规模有望达1360亿美元,先进封装占比约为58%。根据Yole数据,预计2022年至2028年封装市场预计将以6.9%复合年增长率增长,2028年将达到1,360亿美元,其中传统封装市场年均复合增长率将放缓至3.2%,达到575亿美元,先进封装为786亿美元,占比为57.79%,先进封装市场将会超过传统封装市场。与此同时,中国作为全球最大的封装市场,2023 年国内先进封装市场规模达到 1330 亿元,占国内封装市场比例 39%。

全球前十五大封装厂商中有10家位于中国。其中主要的先进封装厂商分布在中国台湾、中国大陆和美国。今明两年,人工智能、数据中心、汽车电子等领域的快速发展将继续推动全球封测市场持续高走,先进封装已经成为全球封测市场的主要推动力和提升点,并相对于传统封装具有更高的附加值。

目前,中国先进封装技术水平和海外龙头企业基本同步,中国大陆已有四家封测企业跻身全球市占率前十。

封测行业目前呈现出中国台湾、美国、中国大陆三足鼎立之态,市场份额主要集中于全球前十大厂商,2022 年市场占有率合计达到 77.98%。在技术方面,中国大陆头部企业先进封装技术水平和海外龙头企业基本同步,Bumping、WLCSP、FC、BGA、SiP 等先进封装技术均能顺利量产,目前正积极布局 Chiplet、2.5D/3D 等技术产能,中国大陆头部企业已具备较强的国际竞争力,台湾地区知名 IC 设计公司联发科、联咏、瑞昱等企业已经将本地封测订单逐步转向大陆公司。

先进封装技术在提高生产良率方面扮演着关键角色,特别是在我们追赶先进制造领域的过程中,保持高良率对于堆叠工艺至关重要。与此同时,现阶段国内半导体产业链在先进制程制造方面存在一定的难度,因此通过芯片堆叠的方式可以在一定程度上弥补算力的不足。例如,通过堆叠两颗14nm芯片,可以实现与单颗7nm芯片相同的性能。多颗28nm芯片的堆叠也可以达到14nm芯片的性能水平。在美国技术全面封锁的情况下,中国可以通过先进封装释放一部分先进制程产能,并且在不受体积、成本和功耗限制的使用场景下,减少对先进制程的依赖。

升级芯片涉及两个永恒的主题,即性能和体积/面积。随着先进制造和先进封装的不断进步,芯片朝着高性能和轻薄化的方向发展。在摩尔定律失效之前,提升芯片系统性能主要依赖于芯片制程的改进,通过缩小单个晶体管的特征尺寸来提高集成度。在相同的芯片面积下,提高晶体管的集成度可以显著提升性能和计算能力。然而,随着摩尔定律的失效,芯片制程改进的速度放缓,后摩尔时代已经到来。因此,如何更好地封装芯片,以提高产品功能并降低成本,成为了后摩尔时代的主要发展方向,这在一定程度上也为中国在相对优势的半导体产业链环节上带来了新的突围方向。

先进封装将会改变半导体大厂在先进制程领域的格局

由于先进工艺的研发具有巨大的难度和高昂的成本,因此一家半导体封装厂很难在性能、功耗、成本等各方面全面领先于其他制造厂。相反,它们更多地在不同的设计领域展现各自的专长,不同的制造商在先进封装技术方面有各自的擅长领域,比如台积电擅长高性能计算,三星擅长存储相关领域等。

值得重点关注的是,先进封装技术将会改变半导体大厂在先进制程领域的竞争格局。因为先进芯片制造不仅离不开先进制程,还与先进封装技术密切相关。目前行业里有这样的一个趋势,掌握关键几个先进封装技术的,有台积电、三星和英特尔这样的先进制程晶圆制造厂,而不是传统市场认为的第三方封测厂。

在未来,先进封装技术的重要性甚至可能不亚于先进芯片的制程工艺。晶圆制造厂的竞争力将取决于半导体工艺和先进封装技术的综合实力。现阶段台积电能够获得英伟达H100 GPU订单的一个重要因素是,台积电同时拥有最先进的4nm半导体制造工艺和CoWoS先进封装技术。

猜你喜欢

3年抗美援朝战争,5位部队高级军官被撤职,他们是谁?因为何事?

6606

6606 上海股票配资:助您资金放大,投资更从容

1280 USDA:截至2月22日当周美国大豆出口销售报告

4902 河南成功发债约247亿元 2024年地方债发行将提速

7390 把握时机:何时买入股票以最大化收益

9653 银禧科技:2025年第一季度营业收入515亿元,同比增长3018%

1829 味正品康2023年半年度权益分派每10股派现2054元 共计派发现金红利4930万

3647 中新教育丨全国近两千师生参与“美育圆梦”第二十四届魅力校园春节大联欢

9407 近3年涨幅超18% 规模超百亿 广发中债7-10年国开债指数(003376)一键打包配置长久期国债

3657 发展新质生产力 长三角要带好头

2663

标普连涨九天,美股指涨超1%,苹果一度跌超5%,中概、人民币雄起,美债再挫

4月30日香港金至尊黄金价格36570港币两

专家项立刚这次演砸了,炮轰4+4,而他儿子初中就去美国留学_董小姐_高考_言辞

立方风控鸟·早报(4月29日)

看了《西游记》原著,才知道悟空身上的六个冷知识_唐僧刚_变化_天象

巴菲特:快乐的人更长寿,做自己认同的事

360数科出席数据治理与安全在线峰会,呼吁多方共建数据安全生态

生猪主力合约收跌05%

青涩男神蜕变记, 从少年到成熟, 短剧明星成长之路_挑战_柯淳_经历

论经济学家与财富追求及有钱人的经济学关联